◆SBS 2025년 주목할 것은?SBS는 올해 매출액 부분에서 광고 경기와 넷플릭스 협업 진행 현황을 주목해야 한다. 1분기 광고 수요 부진이 역성장으로 이어질 전망이다. 넷플릭스 매출은 상반기 보다 하반기에 더 크게 반영될 것으로 예상되는 만큼 상저하고의 올해 실적 변화를 예상한다.

또한 비용 통제 여부도 관전 포인트다. 작년 3분기 인력 효율화와 관련해 별도 및 자회사 부문에서 명예퇴직금 150억원이 소요됐으며, 구조조정 효과가 나타나는 지 지켜봐야 한다. 연간 60~70억원의 고정비 감소 효과가 기대된다.

최용현 KB증권 연구원은 “올해 광고 수요는 부진한 상황이며 구조적인 시청 변화 행태에 따라 연간 기준 역성장이 불가피하다”며 “역성장 폭은 상반기에 더 클 것”이라고 말했다.

이어 “넷플릭스는 올해 1분기 실적에 기여할 것으로 예상되나 실적 가시성이 높지 않다는 점이 아쉽다”며 “다만 오히려 기대감으로 작용할 수도 있다”고 진단했다.

KB증권에 따르면 주가 밸류에이션 매력도는 높다. 3일 종가 기준 현 주가의 25년 주가수익배율(P/E)은 11.8배로 동종기업(Peer) 대비 할인돼 거래되고 있다. 최 연구원은 “넷플릭스와의 협업을 통한 글로벌 성장 동력이 확보된다면 리레이팅(Re-rating) 가능성이 열려 있다”고 평했다.

이번 넷플릭스와의 파트너십 체결로 SBS는 ‘TV 광고 위주의 지상파 방송사’라는 고루한 이미지를 벗어 던지고, 드라마·예능·교양 등 콘텐츠 제작과 유통을 동시에 하는 ‘글로벌 콘텐츠 기업’으로서 재평가받을 가능성이 높다.

특히 Tariff-free(관세 영향을 받지 않는) 섹터인 엔터·드라마 콘텐츠 등이 미국 행정부 정책에 따른 변동성에서 상대적으로 자유롭다는 점도 투자 매력으로 꼽힌다. 최근 증권사들이 “트럼프 전 대통령의 재선 도전으로 관세 등 불확실성이 증가할 경우, 엔터·콘텐츠가 대안이 될 가능성이 높다”고 평가하는 배경이다.

넷플릭스가 11월 기준 월간활성이용자(MAU) 약 1160만 명으로 웨이브(425만 명)의 3배에 이르기 때문에, SBS 입장에선 원가 부담 없이도 기존 대비 2배 이상의 매출을 확보할 수 있다는 것이 강점이다.

◆넷플릭스 협업으로 기업가치 높인 국내외 사례글로벌 최대 OTT인 넷플릭스와의 협업은 이미 여러 국내외 기업 사례에서 ‘가치 상승’ 효과를 입증해왔다.

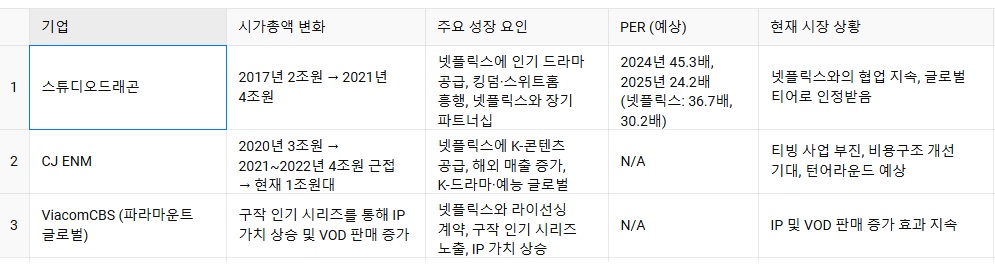

▲스튜디오드래곤(Studio Dragon)

2017년 초에 시가총액 약 2조원대를 형성하던 스튜디오드래곤은 인기 드라마 비밀의숲 등 다양한 작품을 넷플릭스에 공급하면서 빠르게 글로벌 시청자를 확보했다. 특히 킹덤, 스위트홈 등 오리지널 시리즈가 잇따라 흥행에 성공하자, 주가가 2021년 한때 4조원대까지 급등한 바 있다. 스튜디오드래곤은 넷플릭스와 3년간 장기 파트너십을 맺고 오리지널 작품을 꾸준히 공급 중이다.

KB증권에 따르면 1월 22일 종가 3만8000원 기준 2024년(예상)과 2025년(예상) 실적 기준 PER은 각각 45.3배, 24.2배였다. 넷플릭스가 같은 기간 36.7배, 30.2배인 점을 감안하면 글로벌 티어로 인정 받는 셈이다.

▲CJ ENM

계열사인 스튜디오드래곤과 함께 넷플릭스에 K-콘텐츠를 공격적으로 공급하면서, 해외 매출 비중이 빠르게 증가했다. 시가총액 기준으로 2020년 약 3조원 규모였으나, K-드라마·예능의 글로벌 히트와 함께 2021~2022년 한때 4조원에 근접했다.

다만 사업자로 운영중인 OTT채널인 티빙 사업의 부진과 전체 실적 하향이 주가를 1조원대로 끌어 내렸다. 올해는 비용구조 개선을 기반으로 미디어플랫폼(티빙), 영화 드라마, 음악 등 사업 부분의 안정적인 회복을 기대, 시장에선 턴어라운드를 기대한다.

▲미국의 ViacomCBS(현 파라마운트 글로벌)

넷플릭스와의 라이선싱 계약을 통해 구작 인기 시리즈를 전 세계 시청자에게 노출, VOD 판매뿐 아니라 IP(지적 재산) 가치 상승 효과를 크게 누렸다.

2019년 말 기준 시총 120억 달러 수준이었으나, 2021년 초 넷플릭스 라이선싱 관련 기대감으로 단기에 주가가 2배 가까이 오른 사례가 있다. 다만 현재는 콘텐츠 IP 부진 등으로 2024년과 2025년 실적 기준 5.8배, 7.1배 수준의 PER을 기록 중(1월22일 기준)이다.