기억해야 하는 것은 바이오가스, 이산화탄소 포집, 공격적인 증설, 수소충전, LNG선박, 수소차, ESS입니다.

◆에어레인, 애널리스트 코멘트에 담긴 정보를 꼭 암기하자

성현동, 김선봉 KB증권 연구원은 “에어레인은 기체 분리막 수요 증가에 따른 생산 라인 확대 예정(23년 현재 6개 → 25년 12개 → 26년 18개)”이라며 “지분 21.8% (공모 후 기준)를 보유한 전략적투자자 (시리즈 A: 롯데케미칼, 포스코기술투자, HL D&I 한라, 시리즈 B: SK이노베이션, SK아이이테크놀로지)와 협업을 통한 캡티브(Captive) 매출이 확대될 것”이라고 설명합니다.

이어 “신사업인 수소차, ESS 등에 사용되는 PFSA 이오노머 회수 및 정제 기술 국내 최초 양산화 여부에도 주목해야 한다”라고 강조합니다.

박종선 유진투자증권 연구원은 “에어레인은 중장기 성장을 위한 신규사업을 추진하고 있다”며 “(대표적으로) 특수 고분자 소재 기술 개발을 통해 국내 최초 이오노머 회수 및 정재사업 진출했으며 2025년 양산 시작, 2026년에 본격 생산을 전망한다”라고 전합니다.

그러면서 “CO₂ 포집 이후 액화공정 신규 진출로 기체분리 사업 영역 확대를 추진 예정”이라며 “2025년 하반기 설비 구축(총 투자비 53억 원), 2026년 상반기 양산화 예정”이라고 덧붙였습니다.

뒤에 생산 라인 확대 내용은 구체적으로 담겠지만, 주식 상장이 기업 성장과 맞물리는 대표적인 기업이며, 마진율이 개선되는 흐름에 따라 기업 가치의 밸류업도 가능해 보이는 상황입니다.

에어레인에 관한 투자 관점을 정리하기 위한 내용은 지금까지 언급한 내용만 기억해도 충분하다고 판단합니다.

KB증권에 따르면 사업적인 리스크 요인은 기체분리막 외에 심냉법 (Cryogenic), 흡착법 (Adsorption), 흡수법 (Absortion) 등 경쟁기술이 존재한다는 점인데요. 친환경 측면에서는 기체분리막이 경쟁 우위를 가지고 있다고 합니다. 저또한 이러한 이점은 미래 산업에서 더 우위를 점할 수 있는 것이라고 생각합니다.

다만 공모확정 가액 2만 3000원은 좀 부담스러운 수준입니다. 상장 직후 주가가 조정을 받는다면 꼭 살펴볼 기업이지만 2만 3000원을 넘어서 높은 가격을 형성하면 고평가 논란이 있을 전망입니다.

◆에어레인, 국내 유일이자 세계 톱5의 기체분리막 제품 생산기업

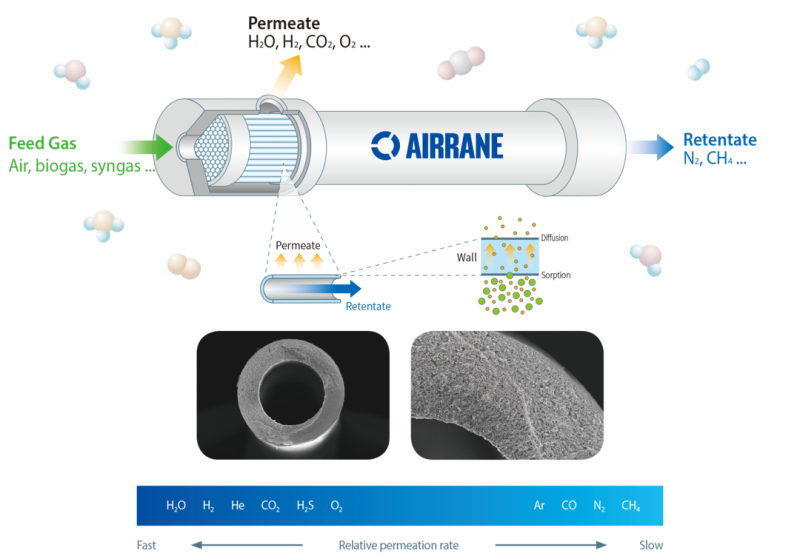

에어레인의 주요 사업이 고분자화합물 기반의 중공사(中空絲, hollow fiber)를 활용한 기체분리막 제품을 개발, 제조, 판매하는 것이라고 보시면 됩니다. 기체분리막의 사용처는 질소 발생을 통한 산업 안전, 신재생에너지, 이산화탄소포집 등 분야입니다.

주요 제품은 기체분리막을 질소 발생, 바이오가스 고질화, 이산화탄소 포집 등의 사업분야에 적용할 수 있도록 제품화한 ‘기체분리막 모듈 및 시스템’을 들 수 있습니다. 무엇보다 화력발전소, 제철소, 시멘트공장, 석유화학 공장 등에서 이산화탄소포집에 기체분리막이 쓰일 수 있는데요. 탄소배출권 관련주로도 분류할 수 있지 않나 싶습니다.

여기서 분리막은 2개 이상의 성분 혼합물로부터 선택적으로 특정 성분을 분리할 수 있는 물리적 경계층을 의미합니다. 기체분리막은 현재 전 세계 7개 기업만이 양산하고 있습니다. 다시 한번 강조하면 국내는 에어레인이 유일합니다.

사용 분야별로 좀 더 구체적으로 정리해볼게요

① 질소 발생: 질소는 폭발, 산화, 결빙 방지 용도로 산업 전반에서 쓰이며, 당사의 기체분리막을 통해 고농도로 분리해 다양한 분야에 공급됩니다. 대표적으로 석탄 채굴, LNG 탱크 보수, 도시가스 주배관 건설 등에 활용되며, 기체분리막을 이용한 질소 발생장치는 주요 수출 품목입니다. 주로 석탄 및 가스 관련 사업자에게 납품되고 있으며, 대표적인 고객사로는 중국의 과림, 키르기스스탄의 BFK, UAE의 AIR Separation 등이 있습니다. 이와 관련한 가장 큰 매출처가 중국이라고 하네요.

항공기 안전을 위한 OBIGGS 장치에도 질소가 사용됩니다. OBIGGS 장치는 항공기의 안전운항을 위해 소모된 연료만큼 불활성 기체인 질소를 탱크 안에 채워서 유증기나 산소로 인한 폭발이나 화재를 막는 역할을 수행합니다. 에어레인은 2017년부터 현재까지 국산 수리온헬기 140기에 OBIGGS용 기체분리막 제품을 공급 완료했습니다.

또한, 식품 신선도 유지와 수소 충전 시 결빙 방지에도 활용됩니다. 과일 운송용 냉동 컨테이너의 신선도 유지를 위해 싱가포르 Carrier Transicold사에 질소 발생장치를 공급하고 있습니다. 수소 충전소의 경우, 에어레인은 질소 발생장치를 이용해 공기 중의 질소를 수소차 충전 온도인 –40℃ 이하까지 낮춰 충전 노즐에 공급하고 있습니다.

② 바이오가스 고질화: 바이오가스는 유기성 폐기물에서 발생하며, 메탄을 고농도로 농축해 연료로 사용할 수 있습니다. 바이오가스에 함유된 메탄의 조성은 약 50~75% 수준으로 발열량이 5,000kcal/㎥로 낮기 때문에 운송용 연료나 도시가스로는 직접 사용이 어렵습니다. 따라서 바이오가스 내의 메탄 함량을 95% 이상으로 향상시키는 고질화 작업이 필요합니다. 에어레인의 기체분리막을 활용한 솔루션으로 가능합니다.

③ 이산화탄소 포집: 탄소중립 실현을 위해 CCUS 기술이 주목받고 있으며, 당사의 기체분리막 기술은 연소 후 포집 방식으로 이산화탄소를 분리합니다. 높은 에너지 효율성 및 유지보수 용이성 덕분에 롯데케미칼, 한라시멘트, 한국지역난방공사 등과의 협업으로 실증화에 성공했습니다.

④ 기타 분야: 기체분리막은 제습용 등 다양한 산업에서 활용되며, 에너지 절약과 친환경적 기술로 인정받고 있습니다. 당사는 국내 유일의 기체 분리 전문기업으로 글로벌 시장에서도 입지를 확장하고 있습니다. 예를 들면, 제습용 분리막은 산업현장에서 설비의 운영조건을 악화시키는 요인으로 여겨지는 수증기를 제거합니다. 제약, 화학, 식음료, 의료장비 분야 등에서 제조공정상 습기 제거는 필수입니다.

이해도를 높이려면 구체적인 사업을 예로 들어 이해하시면 좋습니다.

▲에어레인은 현재 충주, 의정부, 아산의 바이오가스 고질화 시설은 도시가스화 사업으로 운영 중이며, 시흥시의 고질화 시설은 2024년 6월 완공 예정입니다. ▲에어레인은 싱가포르 Carrier Transicold사에 질소 발생장치를 공급하죠. 과일 냉동 컨테이너의 신선도를 유지하는 역할을 합니다. ▲CO₂ 포집 부문은 KCRC 및 한라시멘트와 함께 ‘Korea CCS 2020’ 사업에 참여하며 롯데케미칼, 한국지역난방공사, 한국에너지기술연구원과도 협력해 관련 기술을 발전시키고 있습니다. ▲에어레인은 평택에서 롯데케미칼과 협력해 블루수소 생산을 위한 CO₂ 포집 및 액화 공정을 개발 중이기도 하죠. ▲현대차와는 충주에서 바이오가스를 활용한 수소 생산 및 탄소 포집 과제를 추진 중입니다. ▲낭월 수소충전소와 SK이노베이션 등과도 CO₂ 포집 시스템 연구개발을 진행하고 있습니다.

◆지속성장 에어레인...부담스러운 공모가 속 저평가 국면에 꼭 챙겨보자

이제 공모가 이야길 해보겠습니다. 에어레인의 공모희망가 밴드는 1만 6000~1만 8500원이었고 국내 유사기업의 평균 PER 28.5배(지난해 및 올해 상반기 기준)를 2027년 예상실적(연 할인율 20%)으로 산출한 주당 평가가액 2만 6734원을 30.8 ~ 40.2%를 할인해 산정했습니다. 확정 공모가는 2만 3000원입니다. 거의 할인율이 없다고 봐야 하겠죠.

2년 뒤 실적을 끌어와서 산정한 만큼 밸류에이션(기업가치)의 고평가 부담은 어느 정도 있는 상태입니다.

오버행 이슈는 상장 후 1개월에 발생할 것으로 보이는데요. 기타주주 160만 637주(19.58%)가 1개월 락업에 걸려 있습니다. SK이노베이션 외 1사가 12개월 뒤 64만 1940주(7.85%)의 보호예수 해제를 겪을 텐데요. 사업적 우호 기업이라 매물 가능성은 낮아 보입니다. 대기업에겐 큰돈도 아니고요.

공모자금은 276억 원 가량 들어옵니다. 223억 원이 시설자금에 쓰이며 43억 원은 운영자금으로 분류됩니다.

시설자금은 세부적으로 기체분리막 모듈 제조 설비에 94억 4100만 원 (25년 3분기 ~ 26년 4분기)을 사용하며 신규사업 생산시설 투자는 이온나노 회수 및 재생 설비 65억 6000만 원 (25년 2분기 ~ 26년 1분기), CO₂ 액화 플랜트 공정 설비: 63억 원 (25년 1분기 ~ 26년 2분기)으로 밝히고 있습니다. 합쳐서 대략 223억 원입니다. 나머지 자금은 생산 및 연구 인력 확충에 28억 원 가량 책정됐습니다.

여기에 더해 에어레인은 약 212억 원(기체분리막 15억, 이오노머 회수 재생 설비 197억원)을 들여 설비 투자에 자금을 더합니다.

세부적으로 분야별 양산 스케줄도 정해졌습니다.

에어레인의 기체분리막 생산 설비는 2023년 및 2024년 두 차례 증설을 진행했으며 추가적으로 금번 공모자금을 활용한 생산시설 확대를 통해 약 50%의 생산능력(Capa) 증가 효과를 계획하고 있습니다.

신규사업인 이오노머 재생사업 관련, 현재 5억 원 규모의 반응기 1기를 발주 완료한 상황이며 2024년 11월에 설치 완료 및 시운전 예정입니다. 2025년에 본격적인 상용화 설비 도입이 예정됐고, 2026년 추가 설비투자도 합니다. 관련 사업이 늦어도 2025년 하반기쯤 본격적인 그림을 보일 것이라고 봅니다.

CO2 액화플랜트 공정설비 투자는 정부 시행 사업과 발을 맞춥니다. 에어레인은 지난 2023년 4월 산업통산자원부가 시행하는 '탄소포집형 수소생산기지 구축사업'에 참여 신청을 했으며 2023년 8월 최종 선정돼 해당 사업을 진행하고 있습니다.

해당 사업을 통해 구축되는 '탄소포집형 수소생산기지'는 2025년 하반기 준공이 예상되며 동사는 이에 따라 필요한 시설장치를 2025년부터 확충해 나갈 계획입니다.

앞으로 에어레인이 증권가에서 스타플레이어 잠재력을 지닌 기업인 만큼 충분한 공부가 필요해 보입니다.