[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다.

#투자포인트 : OneWeb(원웹)의 성공은 곧 나의 성공!

- 해상용위성통신에서 급성장하는 저궤도 지상용 위성통신 시장으로 성공적인 진입

- 24년도부터 평판형 안테나 Eutelsat OneWeb(저궤도 위성통신 안테나 최대 고객사) 에 양산시작, 향후 서비스 확장에 따른 공급물량 증가 예상

- 올해부터 저궤도 게이트웨이 안테나 수주및 폭발적인 매출증가 기대

기업개요

- 2004년 설립된 위성통신 안테나 전문 기업으로, 해상용 안테나 VSAT 시장에서 약 60%의 점유율 차지 글로벌 1위

- 수출비중 95% 연구개발투자 15% 국내및 해외사무소 13개

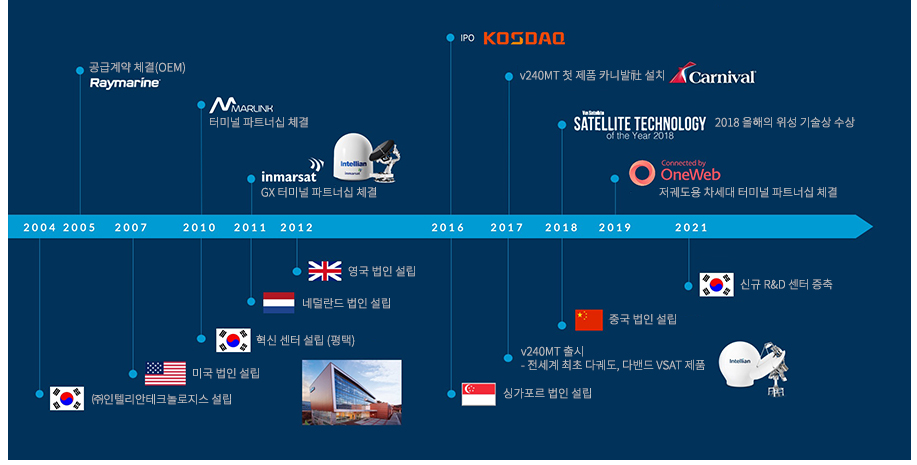

- 해상용 안테나 사업으로 시작해 지상용 안테나 사업으로 사업 영역 확장

사업부문및 실적#해상용과 지상용 위성통신 안테나

2024년 연간 전체 매출은 2578억 원으로, 해상용 안테나 매출이 1507억 원(58.5%), 지상용 안테나 매출이 976억 원(37.4%), 기타 97억 원(3.8%)을 차지

#지역별 매출 비중 : 미국 42.1%, 유럽 32.3%, 기타 16.9%, 국내 7.7%

(아시아 :지상 및 해상용 위성통신 ,중동 : 저궤도(LEO) 위성 네트워크 북미 지역 : Telesat,Iridium, Company A 등 대, 유럽: Eutelsat OneWeb, SES )

#대부분의 매출을 차지했던 해상용 위성통신 안테나에서 지상용 안테나 매출 비중이 늘어나는 추세

제품라인업 및 고객사

- 글로벌 위성 통신 사업자: SES, Intelsat, Inmarsat, OneWeb 등

- 선박 제작사 및 해운사: 삼성중공업, 현대중공업 등

타사대비 경쟁력및 개발로드맵

- 한국3,영국,미국,싱가포르 각 1곳 총 6곳의 연구센터

- R&D 인력 35%, 연간매출 대비 R&D 비율 15%

위성통신 서비스

#위성 통신네트워크는 , 위성, 지상국 , 사용자단말 세 가지 핵심 요소로 구성

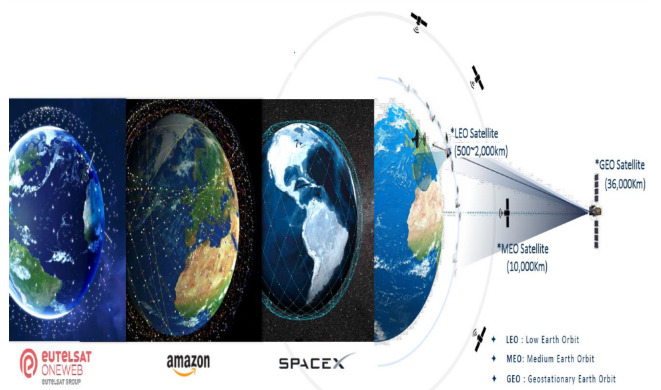

1.위성 (Satellite)

- 통신을 중계하는 핵심 장비로, 지구 저궤도(LEO), 중궤도(MEO), 정지궤도(GEO) 위성이 사용됨

- 위성의 궤도, 커버리지 영역, 대역폭, 용량 등이 통신 품질과 커버리지에 큰 영향

- 위성과 직접 통신하는 지상 기반 장비

- 사용자 데이터를 송수신하고, 위성과의 연결을 관리함

- 게이트웨이 역할을 하며 인터넷 백본망 등 다른 네트워크와 연결

3.사용자단말기

- 위성 전화, 위성 안테나가 있는 모뎀 등

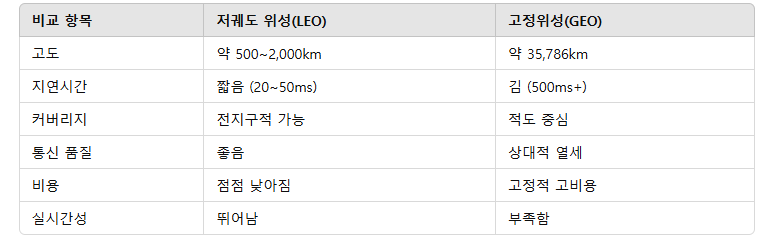

저궤도(LEO) VS 정지궤도(GEO)

#저궤도(LEO) 위성통신

- 시장 규모 : 2024년 543억 달러에서 2033년까지 3111억 달러로 연평균 21.4%의 높은 성장률을 기록할 것으로 예상

- 500~2000km의 낮은 고도에서 운용

- 장점 : 정지궤도(GEO)위성 대비 고속, 저지연 데이터 전송에 유리

#정지궤도(GEO) 위성통신

- 적도 상공 약 3만6000km의 고도에서 운용

- 장점 : 지구 자전과 동일한 속도로 공전해 특정 지역을 지속적으로 관측할 수 있는 있음

위성통신 변화와 향후전략

- 위성 통신시장이 고정 궤도에서 저궤도 위성 중심으로 급변하고 있으며, 스타링크, 원웹, 아마존 등 새로운 업체들이 시장에 진입

- 저궤도 위성 통신분야에 대한 투자를 확대. 해상뿐만 아니라 지상, 게이트웨이, 항공 분야로 사업 영역을 확장

- 작년 실적 부진의 주요 원인은 평면 패널 안테나 출시 지연과 원웹의 글로벌 서비스 지연이었으나, 올해는 게이트웨이 매출 증가와 해상용 시장의 회복으로 약 40% 성장 예상

- 스타링크와 원웹의 경쟁 속에서, 하이브리드 솔루션 개발을 통해 시장 대응력을 강화

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.