[편집자주] 파이낸스스코프 기업 컨콜, IR, 기업 탐방 등은 유료 구독자를 대상으로만 서비스를 제공할 예정입니다. 다만 소수 일부 콘텐츠의 유료 제공 후 무료 배포는 검토할 예정입니다.

#투자포인트 : 해양 부문 FLNG의 선전과 미국 LNG 개발 이슈

- 해양 부문 : 모잠비크 FLNG 25억 달러 (상반기 예상), + 미국 Delfin 프로젝트(15억 달러) 집중 +(캐나다 웨스턴 프로젝트 1+1)

- 상선 부문 : 현재까지의 성과로 보면 LNG선만 해도 약 40억 달러 규모 예상. + 카타르와 미국 발 LNG 발주 증가 기대

경영 실적

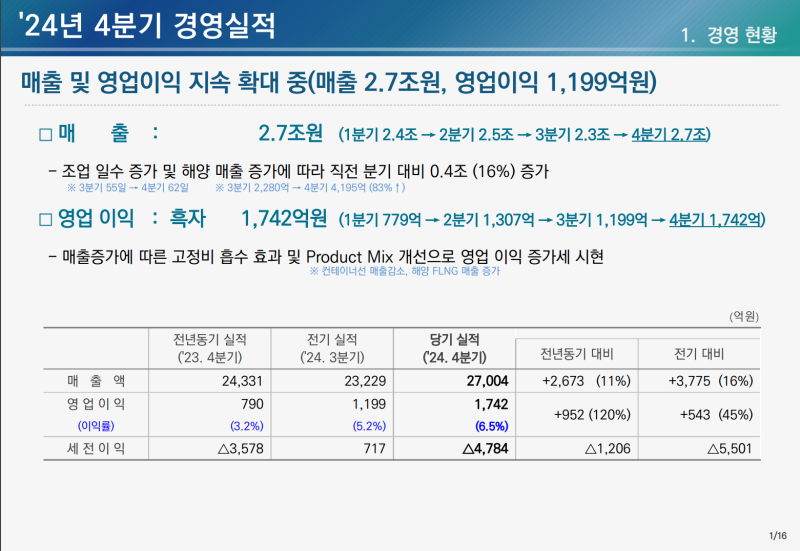

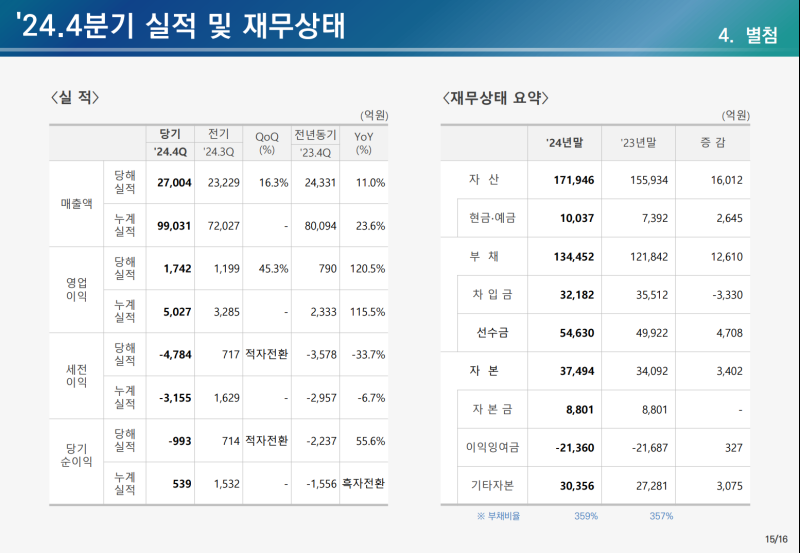

1. 4분기 실적은 가이던스와 큰 차이 없이 마무리됨.

2. 매출은 1분기에서 4분기로 진행하면서 전체적으로 우상향.

3. 영업이익은 흑자를 지속하며 점차 증가.

4. 세전이익 부분에서 러시아 프로젝트 관련 선물환 순매도 물량 발생으로 손실 전환됨.

- LNG선 10척, 셔틀탱커 7척을 즈베즈다 조선소에 공급하는 계약(계약 당시 환율 약 1100원, 2024년 말 기준 환율 1470원).

- 이에 따라 환율 차이에 해당하는 약 7400억 원이 평가손실로 반영됨.

- 2022년 러시아-우크라이나 전쟁 발발 이후 공사가 중단되었으며, 2024년 6월 발주처가 일방적으로 계약 취소를 통보.

- 향후 매 분기 말마다 약 20억 달러 규모의 선물환 부분이 환율 변동에 따라 영향을 받을 예정.

- 프로젝트 중단에 따른 투입 비용과 선물환 관련 비용은 중재 법원을 통해 발주처와 다투어 손실을 만회할 계획.

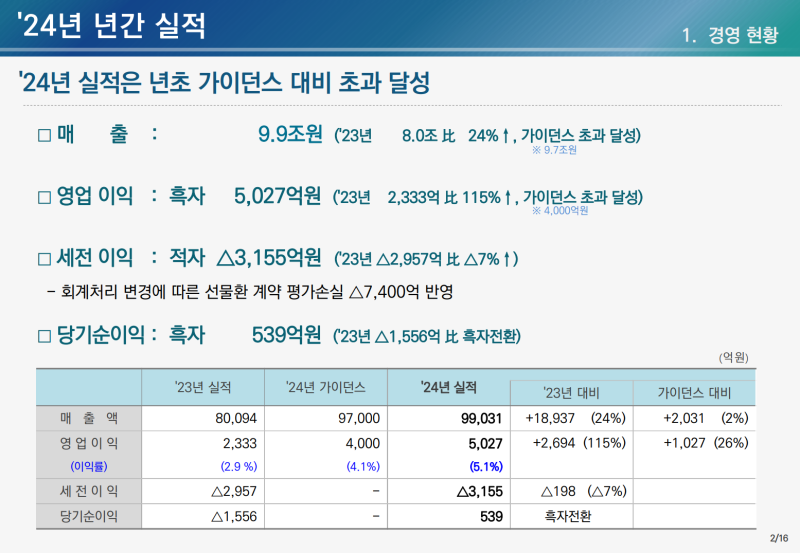

- FLNG 부문에서 약 2000억 원 정도 예상보다 빠르게 진행됨.

- 2년 연속 가이던스 초과 달성.

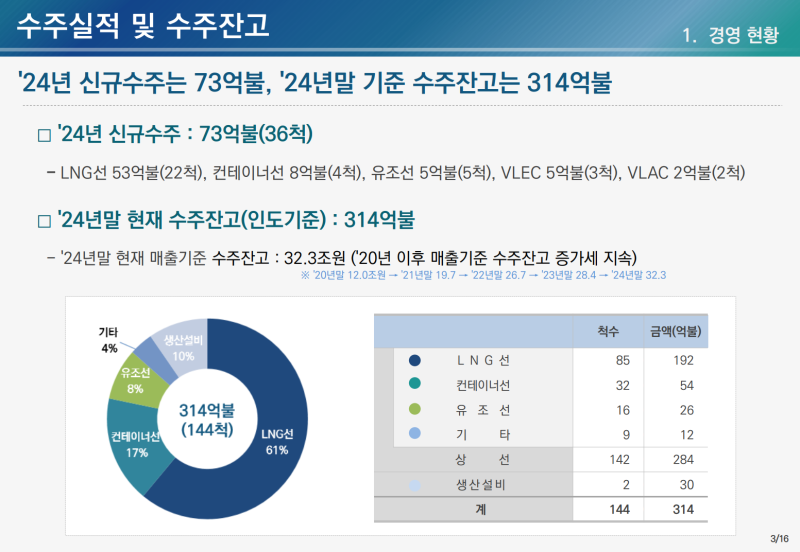

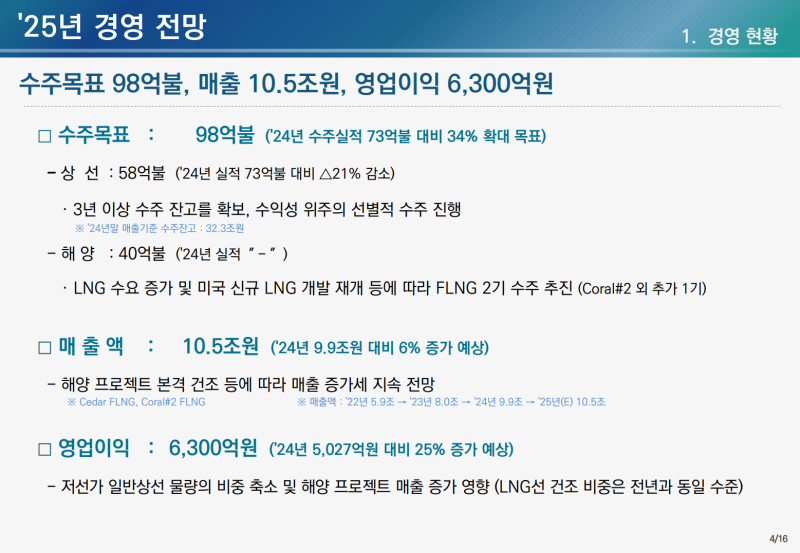

8. 2024년 수주 목표: 97억 달러(상선 72억 달러 + 해양 FLNG 1기 25억 달러)

- 상선 부문 73억 달러로 목표 달성.

- 모잠비크 FLNG 프로젝트는 지역 내 정치적 이슈로 최종 FID 승인 지연.

- 최종 승인만 남아 있으며, 올해 상반기 내 마무리될 것으로 예상.

- 전 세계 조선소의 수주 잔량은 약 3.7년 수준 (클락슨 자료 기준).

- 한국 3사 및 중국 조선소 모두 상당한 수주잔고를 보유 중.

경영 전망

1. 2025년 가이던스

- 수주 목표: 98억 달러

- 매출 목표: 10.5조 원

- 영업이익 목표: 6300억 원

- 모잠비크 FLNG 25억 달러 (상반기 예상), 연간 40억 달러 목표.

- 추가 FLNG 프로젝트 2개 협의 중, 특히 미국 Delfin 프로젝트(15억 달러) 집중.

- 연말쯤 FLNG 1기 추가 수주하여 해양 부문 연간 목표 40억 달러 달성 계획.

- 58억 달러로 작년 대비 약 20% 감소한 수치.

- 현재 2028년 인도되는 슬롯을 판매 중이며, LNG선 약 15척 수주 목표.

- 현재까지의 성과로 보면 LNG선만 해도 약 40억 달러 규모 예상.

- 컨테이너선, 기타 가스선, 탱크선의 경우 수익성 위주로 선별 수주할 계획.

- 10.5조 원으로 설정하여 작년 9.9조 원 대비 약 6000억 원 증가 예상.

- 해양 FLNG 부문 매출은 2024년 0.9조 원에서 2025년 1.9조 원으로 약 1조 원 증가 전망.

- 상선 부문에서는 컨테이너선 매출이 약 4000억 원 감소 예상.

- 컨테이너선(에버그린 20척) 프로젝트는 2021년 수주 물량으로 올해 9월 마무리 예정.

- 해당 물량은 21~22년에 공사 손실 충당금을 반영한 프로젝트.

- 올해 3분기 이후부터는 Cedar FLNG 프로젝트로 전환해 생산에 돌입할 예정.

- 상선 및 해양 부문의 용접 방식 차이를 고려하여 생산 측면에서도 보수적으로 리스크를 반영.

- 보수적으로 OPM을 설정한 이유에 대한 문의가 많았으나, 이는 성과급 협의 중으로 상반기 비용 반영 예정.

- 일회성 비용(체인지 오더 등)은 반영하지 않은 수치.

- 2023년, 2024년에도 가이던스를 초과 달성했던 점을 고려하면 추가 개선 가능성 있음.

시장 전망

1. LNG선

- 2027년까지 전 세계적으로 연간 70척 규모 발주 전망.

- 노후선 교체 및 미국의 수출 승인 재개 등을 고려할 때 지난 2년과 비슷한 호황 유지 예상.

- 과거에는 카타르 중심 프로젝트였다면, 올해는 미국 중심으로 LNG 시장이 움직일 전망.

- 미국의 대중 견제 정책을 고려하면 한국 조선소에 유리한 환경.

- LNG 운반선이 올해도 조선 시장에서 중요한 역할을 할 것으로 예상.

- 상반기에는 트럼프 정책 발표 및 작년 FID(최종 투자 결정) 지연으로 인해 절차상 시간이 필요할 것으로 보이며, 하반기에 더욱 활발한 수주 기대.

- 현재도 협의 중인 계약이 있으며, 결과에 따라 지속적인 수주 성과 기대.

- 암모니아 운반선, LPG선, VLAC(Very Large Ammonia Carrier)까지 포함해 약 40척 규모 시장 예상.

- 2023년 하반기~2024년 상반기에 약 60척의 VLAC가 빠르게 발주되는 경향이 있었음.

- 2023년 하반기 이후 다소 소강상태를 보이며, 올해는 40척 미만의 시장 형성 전망.

- 꾸준한 협의 진행 중이며, 지속적인 시장 유지 예상.

- 기존 오일 중심에서 친환경 연료 중심으로 시장이 변화하며, 가스선 수요 증가.

- 동사뿐만 아니라 경쟁사들도 에탄 운반선 투자 확대, 가스 운반선 시장의 성장 지속.

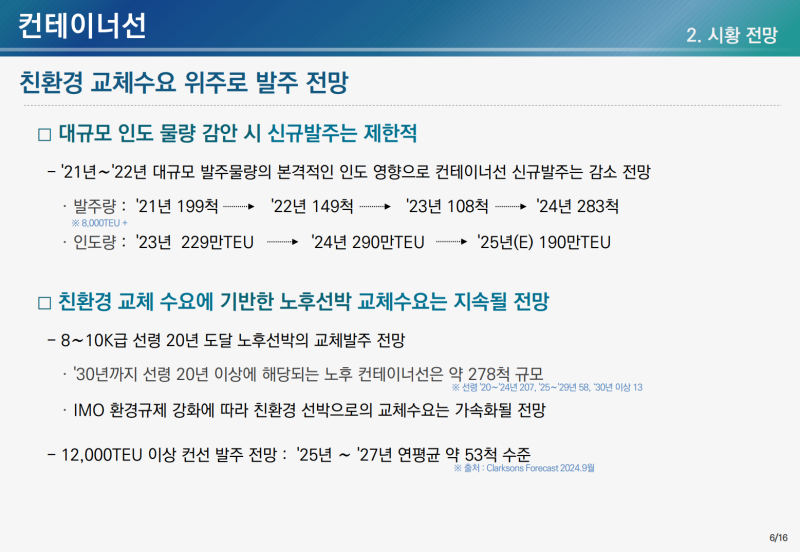

3. 컨테이너선

- 2023년 대규모 발주로 얼라이언스(해운사 연합) 재편이 마무리되면서, 전체 선대 확대 수요는 크지 않을 전망.

- 노후선(운항 20년 이상) 교체 수요 위주로 지속적인 발주 예상.

- 동사가 참여 중인 1만2000TEU 이상 대형 컨테이너선 시장에서 약 50척 발주 예상.

- 현재 협의 중인 계약이 있으며, 추가 발주 가능성 존재.

- 2021년 이후 해운사들이 대규모 수익을 올려 투자 여력이 충분하며, 운임 변동에 따라 즉각적인 추가 발주 가능성이 높은 시장.

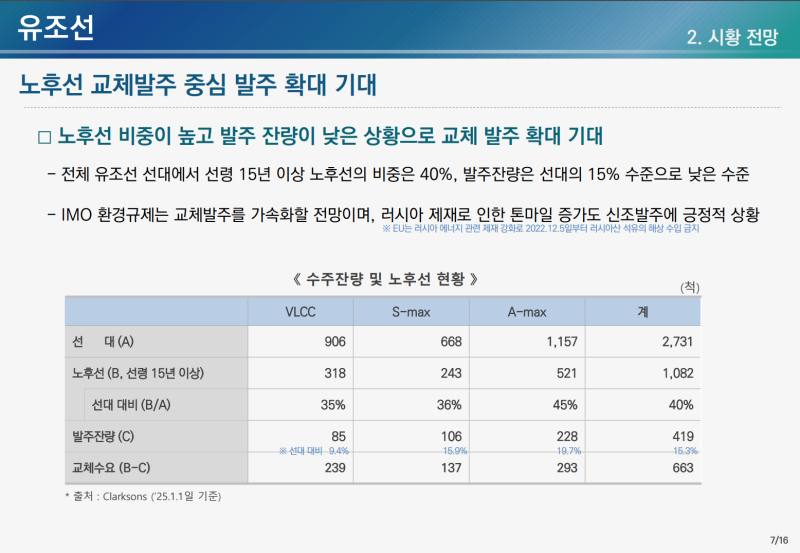

4. 유조선

- 노후선 비중은 높지만 시장 주도력 부족, 선호도 가장 낮음.

- 대형 조선소(동사 포함)는 부족한 슬롯을 LNG 운반선, 컨테이너선, 셔틀탱커, 암모니아 운반선 등 수익성이 높은 선종에 우선 배정하는 경향.

- 2023년 10월 4척 수주하며 글로벌 오퍼레이션 전략 추진.설계, 구매, 생산 관리 등은 기존과 동일하게 동사 담당.

- 국내 거제 조선소 대신 중국 조선소와 협력해 인건비 및 후판(철강재) 비용 절감으로 경쟁력 확보.

- 2024년에도 중소형 유조선까지 수주 가능하도록 중국 및 동남아 지역 조선소 발굴 중.

- 국내 조선소 CAPA(생산능력)는 고부가가치 선종에 집중할 계획.

- 경쟁사는 지분 투자 또는 직접 운영하는 방식, 동사는 프로젝트별 유연한 협력 전략 추진.

- 경기 하락 가능성을 고려해 고정비 부담을 줄이는 방향으로 과거 대비 유연한 운영 전략 채택.

5. 해양생산설비 (FLNG)

- 2014년 유가 하락 이후 2015~2023년까지 해양 부문 적자 지속되었으나, ESG(환경·사회·지배구조) 강화 및 2022년 러시아-우크라이나 전쟁 이후 에너지 안보 중요성이 커지며 해양 부문 투자 확대.

- 기존 오일 중심에서 가스 중심 투자로 변화하며, LNG 및 FLNG(Floating LNG) 수요 증가.

- 동사는 FLNG 시장에서 강점을 보이며, 시장 지배력 강화 중.

- 주요 프로젝트 진행 상황ZLNG (말레이시아): 2023년 1월 수주, 2023년 4월부터 생산 중.

- Cedar (캐나다): 현재 설계 단계, 2024년 하반기 본격 생산 예정.FLNG는 설계 15~18개월, 생산 30~36개월 소요.

- ZLNG 및 Cedar 프로젝트는 각각 15억 달러 규모, 설계 15개월 진행.

- 2026년에는 2기 FLNG가 풀 가동되며 매출 증가 예상.

- 모잠비크 ENI Coral: 25억 달러 규모, 2024년 상반기 중 FID 체결 예상.

- Delfin LNG (미국): 15억 달러 규모, 2024년 연말 수주 목표.미국 정부의 라이선스 제한으로 4기까지만 건설 가능해 향후 추가 프로젝트 가능성 높음.

- Western LNG (미국): 600만 톤 CAPA, 1+1(옵션) 형태 계약 논의 중.

- 추가적으로 아르헨티나, 수리남, 벨기에 등 2~3개 프로젝트 FID 협의 진행 중.

- 2024년 1월 미국의 대러 제재로 중국 경쟁업체 제약 발생, FLNG 시장에서 동사의 경쟁력 강화 예상.

질의응답 (Q&A)

Q1. 캐나다 웨스턴 프로젝트 1+1 계약 구조에 대한 설명

- 아직 확정된 사항 없음.

- 기본적으로 1기 계약이 될 가능성이 높으며, 옵션 포함 여부는 불확실.

- 현재 설계는 600만 톤 기준으로 진행 중.

- 우선적으로 15억 달러 규모의 1기 계약으로 이해하면 될 듯.

- 일본 선주들에 대한 구체적인 업데이트 없음.

- 작년 카타르 프로젝트(15~20척) 논의가 진행되지 않으며, 관련 질의는 있었으나 특이사항 없음.

- 상반기 미국 법안 및 FID 진행 상황을 지켜보면서 카타르 프로젝트의 발주 여부가 결정될 가능성 존재.

- 현재 예상되는 연간 70척 규모 발주에는 카타르 프로젝트 포함되지 않았으며, 발주될 경우 추가 물량이 될 것으로 전망.

- 일반적인 조선업 수익률 기준:컨테이너선·탱커: OPM 미드 싱글(5~7%)

- LNG선: OPM 하이 싱글(8~9%)

- 해양(Offshore) 프로젝트: OPM 더블 디짓(10% 이상)

- FLNG의 경우 과거 성공 사례에서 10%를 훨씬 상회하는 수익률 기록.

- 조선사 우위 시장 전환(2023~2024년)으로 인해 수익률이 한 단계씩 상승하는 추세.

- 한국 조선소 CAPA(연간 건조량):동사: 20척

- 한화오션: 20척 내외

- 현대중공업: 20척 중후반

- 중국 후동 조선소: 5~6척 (증설 계획 있음)

- 중국 4개 조선소가 2022년 LNG 시장에 진입하며 CAPA 10척 증가 가능.

- 2028~2029년까지 글로벌 LNG선 CAPA는 연간 90~100척으로 증가할 전망.

- 중국 4개 조선소의 첫 LNG선이 2023년 말부터 인도되기 시작, 2~3년 뒤 본격적인 시장 참여 예상.

- 향후 LNG 프로젝트의 60%가 북미 지역에서 진행될 것으로 보이며, 미국의 대중 견제 기조로 인해 중동 중심 발주와는 다른 양상 예상.

- 이에 따라 한국 조선소에 긍정적인 시장 환경 형성 전망.

- LNG 운반선 시장이 향후 더욱 경쟁이 심화될 전망.

- 현재 북미(60%), 중동(20%) 비율로 진행되며, 과거와 시장 구조가 다르게 형성됨.

- 한국 조선소가 미국 중심 LNG 프로젝트에서 유리한 위치를 차지할 것으로 전망.

- 한국 3사(동사 포함) 및 중국 후동 조선소는 GTT사의 마크3 기술 사용.

- 중국의 다른 4개 조선소는 과거 B타입 기술 기반, 절반 이상은 내수 시장 대응용.

- 후동 조선소가 나머지 중국 조선소에 마크3 기술 전파 중.

- 후동 조선소는 10년 이상 LNG 운반선 제작 경험 보유.

- 한국 조선소들은 27~28개월 내 인도 가능하지만, 후동 조선소는 건조 기간이 8~9개월 더 소요됨.

- 현재 제재 여부에 대한 명확한 정보 없음.

- FLNG 시장에서는 동사가 지속적으로 지배력을 유지할 가능성이 높음.

- 작년 미국 노조(USTR) 조사 마무리 단계이며, 발표 내용에 따라 추가적인 영향을 받을 수 있음.

- 미국 항구 입항 시 중국산 선박은 100만 달러의 추가 운임 부담 발생 가능성 존재.

- LNG 운반선 및 VLGC의 경우 경제적 비효율성이 커 중국산 선박의 미국 입항이 어려울 전망.

- 컨테이너선은 TEU당 운임 및 시황 변동에 따라 영향이 달라질 수 있음.

- 정확한 분석은 추가 발표 이후 가능.

- 현재 대부분의 FLNG 프로젝트가 15억 달러 수준의 Nearshore FLNG(연근해 FLNG).

- 모잠비크 FLNG의 경우 심해(Deepwater) 지역으로 25억 달러 규모.

- 연근해 FLNG는 육상 설비가 미리 구축되어 있어 심해 FLNG보다 10억 달러 정도 저렴한 구조.

- 최근 LNG 수요 증가로 빠른 수출이 필요해 해상 기반 FLNG 선호 증가.

- 육상 프로젝트는 인허가 기간이 길어 해상 대비 추진 속도 느림.

- 최근 한국도 투자 검토 소식이 전해지며 조선주 주가 상승.

- 유럽에서도 LNG 프로젝트 투자 발표로 인해 주가 영향 발생.

- 구체적인 투자 규모나 일정이 확정되지 않아 동사의 직접적 영향은 미확정.

- 기사에 언급된 쉐빙선(Sheaving Vessel)의 경우, 동사는 러시아 프로젝트 경험이 있어 경쟁력 충분.

- 동사는 경쟁사 대비 밸류에이션(기업가치) 저평가 상태로, 뉴스보다 수급 측면에서 주가 상승 분석.

- 2024년 상반기 중 체결 예상.

- 계약과 별도로 설계는 일부 진행 중.

- 현재 신조선가는 원화 기준으로 안정적 유지.

- LNG선 가격(성과)도 기존 흐름을 그대로 유지하는 것으로 판단.

- 현재 LNG 운반선 가격: 2억 5,500~2억 6,000만 달러 수준.

- 이 가격대는 LNG선 OPM을 유지하면서도 발주처가 투자할 수 있는 수준에서 적절한 가격으로 평가됨.

- 2023년 하반기 일부 가격 하락이 있었으나, 다른 원자재 비용 상승으로 전체적인 재료비 변동은 크지 않음.

- 2024년 상반기 후판가 협상 시작되었으며, 협상 과정이 길어질 가능성 있음.

별첨

본 콘텐츠는 투자 참고용으로, 이를 근거로 한 투자 손실에 대해 책임을 지지 않습니다.