미국 메모리 반도체 기업 마이크론 테크놀로지가 2024 회계연도 4분기 깜짝실적을 발표했다.

AI 과련 메모리 수요 증가가 실적 개선 핵심 요인이었으며 4분기 실적은 시장 예상치를 뛰어넘었다. 마이크론의 주가는 장 마감 후 약 14% 급등했다.

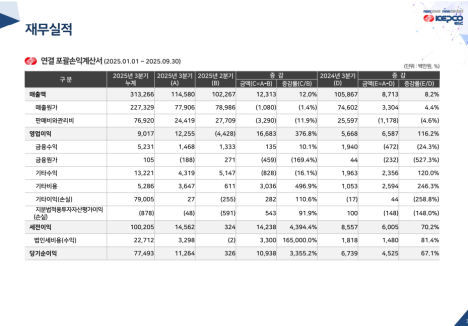

마이크론은 25일(현지시간, 한국시간 26일) 4분기 매출이 전년 동기 대비 93% 증가한 77억5000만 달러를 기록했다고 밝혔다. 이는 월가 예상치(76억6000만 달러)를 상회하는 수치다. 주당 순이익은 1.18달러로 예상치(1.11달러)를 웃돌았다. 이번 실적 발표는 시장에서 강한 반응을 이끌어내며 주가 급등으로 이어졌다.

산제이 메로트라 마이크론 CEO는 “AI 관련 강력한 수요가 데이터 센터에서 사용되는 D램과 고대역폭 메모리(HBM) 판매를 이끌며 93%의 매출 성장을 달성했다”며 “마이크론이 역사상 가장 경쟁력 있는 입지를 갖추고 있다”고 말했다.

이어 “향후 실적이 더욱 개선될 것”이라며 “특히 AI와 데이터 센터 수요에 힘입어 올해와 내년 제조될 HBM 제품이 이미 매진된 상태”라고 설명했다.

또한 마이크론은 2025 회계연도 1분기 매출 가이던스를 87억 달러로 제시했다. 이는 월가 예상치(83억 달러)를 상회하는 수치다. AI와 데이터 센터용 메모리 제품에 대한 지속적인 수요 증가가 이러한 전망을 뒷받침하고 있다. 메로트라 CEO는 다음 회계연도에 수익성이 크게 개선될 것이라고 전망하며, 매출 성장이 이어질 것이라고 강조했다.

고영민 다올투자증권 연구원은 “마이크론의 3분기 실작 발표는 AI 수요의 강한 방향성과 PC 및 모바일 부문에서의 일부 우려 해소가 긍정적인 요소로 작용했다”며 “HBM 전체 시장은 지난 2023년 40억 달러에서 2025년 250억 달러로 급성장(강한 수요)할 것”이라고 진다했다.

이어 “HBM3E 12단 제품 생산이 2025년 초부터 시작할 계획”이라며 “마이크론은 수율 개선을 위한 시간이 필요함 시사했다”고 전했다.

다올투자증권은 이번 실적 발표가 AI와 데이터 센터 메모리 수요의 견고함을 다시 한 번 확인시켜준 사례라고 평가하며, 마이크론의 성과가 향후 반도체 업계에 긍정적인 영향을 미칠 것이라고 전망했다.