약 1년 전 전달 콘텐츠를 통해 말씀드린 대로 이스트소프트는 MS의 파트너사가 됐고, MS 협업 툴 팀즈 플랫폼에 AI 버추얼 휴먼이 연동됐습니다. 사실 가장 중요한 뉴스는 MS의 이스트소프트 SI 투자인데, 이는 표면화되지 않았죠.

그러던 차에 MS 애저 부트캠프에서 MS 주요 임원이 "이스트소프트의 기술을 통해 나 자신의 외국어 보이스 아바타를 만들어 팀원들에게 맞춤형의 외국어 메시지를 자연스럽게 전달할 수 있었다"며 이스트소프트를 주요 파트너사로 치켜세웠습니다. 물론 이스트소프트만 거론한 것은 아니지만, 주요 파트너사 중 하나라는 것을 확인시켜줬다는 점에서 투심이 일부 반응한 듯 보입니다.

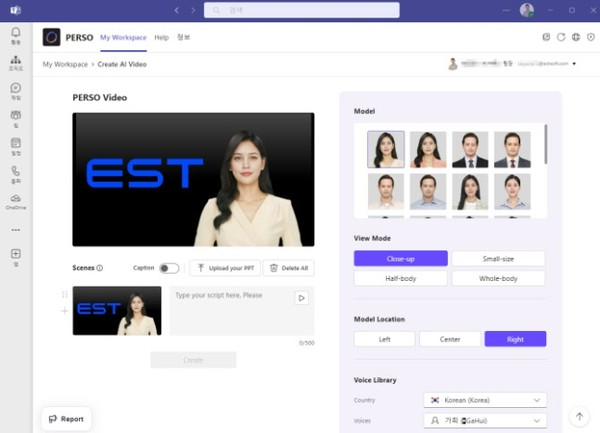

사실 핵심은 이스트소프트의 버추얼 휴먼 페르소 앱이 팀즈 생태계에 진입, 정말 돈을 벌고 있느냐겠죠. 페르소는 MS 내 AI 휴먼 영상 제작 서비스를 맡고 있습니다. 특히 3분기 이후, 4분기 내 현재 무료서비스를 넘어 유료화를 접목할 예정이며 실질적인 수익화는 내년 1분기에 가시화될 예정입니다. 이게 잘 돼야 MS의 실질적인 투자가 현실화될 것으로 보고 있습니다.

물론 MS의 투자유치를 위한 실사는 마무리된 상황으로, 실제 딜의 성사 여부는 당장 확인하기 어렵습니다. 오늘 있었던 MS 고위 임원의 '멘트' 덕에 투자 가시화를 염원하는 이들을 더욱 애타게 할 듯합니다. 단, 지난해 말씀드린 대로 풍문으로 나도는 현금 1000억 원 출자가 아닌 AI 개발 용역비를 지급하는 것과 일정 수준의 지분 스왑이 유력한 상태입니다.

사실 히든은 따로 있습니다. 바로 인텔의 존재입니다. 현재 이스트소프트는 인텔과의 파트너십, 사업 협력을 추진 중이며 지난 6월 저스틴 호타드 부사장을 비롯한 현지 임원단이 이스트소프트의 AI 소프트웨어 상품군을 직접 확인한 상태입니다. 이것이 제가 생각하는 이스트소프트의 하반기 새로운 모멘텀입니다.

특히 온디바이스AI SW 외에도 AI 반도체 설계 로직의 일부 하청을 이스트소프트가 맡을 가능성이 제기되는데, MS 빅딜을 주도한 변계풍 이스트소프트 상무가 이번에도 파트너십을 주도하고 있다고 합니다. 이것이 성사되면 AI 가상인간 외에 새로운 AI 먹거리가 추가되는 것이죠. 현재 이스트소프트는 AI 휴먼 관련 서비스, AI 이미지 사업, LLM 응용 챗봇 사업 등을 영위 중인데, 이미 보안시장에서 업력을 쌓아온 개발사인 만큼 초보적인 AI 설계로 업을 확장하겠다는 의지가 충만합니다.

이미 이스트소프트는 인텔이 자문하는 한국 AI PC 얼라이언스에 합류, AI 인재양성과 생태계 구축의 주요 파트너사입니다. 물론 이스트소프트뿐 아니라 솔트룩스, 폴라리스오피스, 아이스크림에듀, 뮤직플랫, 이큐비알홀딩스, 엑스오소프트가 함께 하고 있죠. 글로벌 온디바이스AI 시장 개척을 위한 한국 내 예비 파트너로 보시면 됩니다. 물론 페르소가 잘되는 것을 확인해야, 인텔도 여기서 보다 진전된 서류를 내놓지 않을까 싶습니다.

핵심은 내년 1분기를 전후로 이스트소프트가 AI로 돈을 벌 수 있는 실질적인 포트폴리오를 꾸릴 수 있느냐에 달려있습니다. 이스트소프트는 AI 휴먼 사업을 크게 키우고 있지만 지난해 3분기부터 어느덧 4분기 연속 영업손실을 겪고 있습니다. 야심차게 내놓은 AI 교육 사업과 지자체 SI 사업도 실질적인 수익으로 이어지지 않고 있죠.

또 한 가지 염려되는 것은 MS뿐 아니라 이스트소프트 포트폴리오를 확인한 해외 기업들이 생각보다 이스트소프트의 기술력을 높게 보지 않고 있다는 것입니다. 내부취재 결과 자체 LLM을 내놓은 네이버 수준으로, 판을 바꿀 정도의 기술력은 없다는 게 현지 평가라고 하네요. 하청으로의 가치는 충분하지만, 거대한 AI 플랫폼으로 거창하게 성공할 것이라는 기대는 무리가 있어 보입니다.

다만 우리는 내재 가치, 실질적인 기술력에 대한 평가보다 내년 1분기를 앞두고 이스트소프트가 좋은 뉴스를 다시 뿌릴 가능성이 높다는 점을 봐야겠죠.

👨💻Personal opinion

MS에게 확실히 인정을 받았다는 것보다, MS의 주요 파트너사 중 하나로 시장에 각인을 시켰다는 점에서 의미가 큰 기업이죠. 현 시기에 MS 임원이 싱가포르 행사에서 이스트소프트를 거론했다는 것은 중요한 의미가 있습니다.

단, 자잘한 뉴스보다 더 중요한 것은 정말 MS가 거액을 태울 만큼, 페르소가 의미 있는 성과를 내고 있느냐에 달려있습니다. 또 이미 협의가 시작된 인텔의 존재는, 정말 파트너십이 현실화할 경우 예상치 못한 급등을 이뤄낼 포인트입니다. 이외에도 엔비디아와도 미팅을 진행했다는 것이 확인됐는데, 실제 성과로 이어질지는 아직 미지수입니다. 엔비디아와의 갑작스러운 미팅 탓에 인텔 파트너십 발표 시기가 미뤄진 것 아니냐는 풍문도 있네요.

다만 AI로 돈을 벌지 못하고 있다는 것을 모든 시장 참여자가 알고 있는 만큼 지금부터 내년 1분기까지 수익화에 도움이 되는 일들, 일례로 1. MS 투자 성사 2. 인텔 등 해외기업 추가 파트너십 3. 페르소 유료화 수익 전환의 순으로 뉴스가 현실화하면 다시 올 초처럼 수급을 끌어올릴 가능성이 크다고 봅니다.

개인적인 생각으로 급등락이 심한 주식인 만큼, 다시 내려온다면 주당 1만원대 초반에선 내년 초까지 긍정적인 시각으로 바라볼 여지는 있는 듯합니다. 물론 투자는 개인의 책임입니다.